9月13日晚,中国在线音频平台喜马拉雅向港交所提交了IPO招股书。

而在此前的5月1日,喜马拉雅曾向美国证券交易委员会提交了IPO申请,计划在纽约证券交易所挂牌上市。后因不可抗拒原因,9月10日,喜马拉雅发布公告,撤回美股IPO计划请求。

从美股到港股,喜马拉雅上市的执念从未改变,持续亏损、强敌围猎等难题也一直存在。

“改道”香港喜忧参半

从2018年上半年开始,喜马拉雅就频传上市消息,直至2021年5月1日,喜马拉雅正式向美国证券交易所提交IPO申请,跟随今年的赴美IPO大潮登陆美股。

当外界还在猜测喜马拉雅能否实现音频领域的“造富神话”,两个月后,在国内外双重阻力下,赴美上市浪潮不得不戛然而止。

计划在美股上市的中国企业纷纷进行临时调整。据悉,除了喜马拉雅,还有本地出行平台哈啰出行、匿名社交软件Soul等。

据早前喜马拉雅向美国提交的招股书中提到,在内容审核上,由于喜马拉雅平台涉及在用户数据和隐私泄漏方面的潜在影响,其IPO存在需要中国证监会批准的可能。

美国上市梦碎,市场猜测转战港股似乎成了喜马拉雅最可行的选择。对此,喜马拉雅大方承认,称“基于对当前市场整体环境等综合因素的考虑,公司管理层决定撤销拟在美国进行的首次公开招股,选择香港联交所作为更适合的上市地点”。

毕竟,这些年香港资本市场已经招揽了诸多的互联网企业,比如小米、美团、快手等等。同时,像京东等互联网巨头也都回到了港股实现了二次上市。

香港资本市场已经形成了属于自己的互联网优势。执念上市的喜马拉雅,转道港股是一个明智的选择,但同时也喜忧参半。

喜的是规避了市场风险,同时也避免了和已经在纳斯达克上市的“音频第一股”荔枝的正面竞争。

忧的是对于长音频类产品来说,美国有着非常普遍的播客传统,因此作为中国音频平台的老大,其在美国市场受到认同的可能性是很大的。相比之下,长音频可能并不是香港资本市场所熟悉的赛道。同时,在短视频如此发达的中国,喜马拉雅这类连续亏损的音频类的业务能否赢得香港投资者的认同,值得打一个大大的问号。

绕不开的亏损

无论在哪上市,喜马拉雅都绕不开三年亏损超过20亿元的问题。

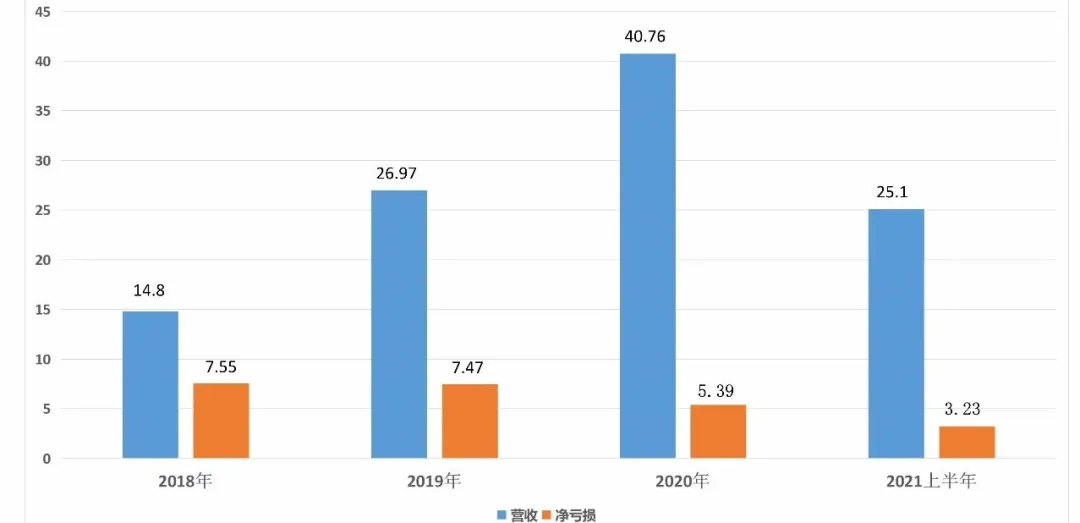

据招股书显示,喜马拉雅在2018-2020年的营收分别为14.8亿元、26.97亿元、40.76亿元,同期净亏损分别达7.55亿元、7.47亿元、5.39亿元,三年合计亏损超过20亿元。同时,今年上半年营收为25.1亿元,亏损3.23亿元。

喜马拉雅2018-2021上半年业绩情况(单位:亿元)

年年亏损的背后,是音频内容高昂的成本。

从招股书的数据来看,2018到2020年以来,营业成本是喜马拉雅最大的成本开支,几乎占据其总支出的50%以上。而营业成本主要包括内容版权和创作者的收入分成。

据悉,目前喜马拉雅已与140多家出版社、阅文集团等头部内容机构以及多位文化名人签约合作,而大量合作带来高额的内容成本。同时,有相关数据显示,喜马拉雅仅在2020年支付给内容创作者和签约方的费用就高达12.93亿元。

此外,近年来这个赛道也涌入了更多的对手试图瓜分蛋糕。腾讯的“懒人畅听”、字节跳动的“番茄畅听”、快手的“皮艇”、网易云音乐的“声之剧场”等等,这些“新贵”无一不背靠巨头。

除了面对这类正面竞争对手,还有来自短视频类平台的侧面打击。据灼识咨询数据显示,2020年国内在线音频互联网用户渗透率为16%,与之相比,短视频的渗透率高达74%。

对此,喜马拉雅的焦虑感正在上升,要想保住音频类巨头的位置,就必须持续烧钱。据招股书显示,喜马拉雅今年上半年的销售及营销开支高达到12.33亿元,同比增加了近一倍之多。这部分费用主要为渠道推广、品牌推广及广告以及支付分销商及其他平台的佣金。

不难发现,喜马拉雅一直在试图通过扩大社群用户规模推动规模经济,降低单位内容成本,从而实现盈利。

但在没有盈利之前,只能不停地烧钱。

据招股书显示,自2012年以来,喜马拉雅共计获得了9轮融资。最后一轮融资在今年3月12日,喜马拉雅完成了3.5亿美元的E轮融资。

时隔半年,喜马拉雅就准备通过IPO来补充粮草,以增强竞争力。

喜马拉雅需要新故事

目前,国内的音频市场已经不再是喜马拉雅一家独大,而是保持着喜马拉雅、蜻蜓FM、荔枝“三足鼎立”的局面。而此前抢先登录资本市场的荔枝各方面数据似乎并不尽如人意。

2021年上半年中国在线音频平台用户选择分布

图片来源:艾媒咨询

自2021年以来,荔枝的市值不断缩水,跌幅高达76.71%,目前市值仅有1.97亿美元。

据荔枝发布的2021年第二季度财报显示,其净亏损为2900万元,同比扩大了31.82%。

也就是说,资本市场的想象空间并不大,以音频作为载体的内容生意也很难引起投资者的兴趣。

其中不盈利且很难突破盈利瓶颈或是主要原因之一。订阅服务、广告变现是现阶段国内在线音频平台主要的变现渠道,变现方式依然单一。

据悉,喜马拉雅已经有相对成熟的平台服务。且目前也在积极探索直播、教育等能扩大在线音频服务的场景,从而试图寻找更多的变现手段。

而今知识付费时代已经给在线音频行业打开了创收的大门,相信随着用户消费习惯的改变将逐渐为目前的各类音频平台带来利好。

虽说喜马拉雅一直处于亏损中,但这些年资本市场也表明,互联网公司的短期亏损不是什么大问题,只要企业有足够的资金支撑自己发展。从喜马拉雅这些年来的融资频率和数额来看,短期内不会出现资金链断裂的风险。

总的来说,上市之后,喜马拉雅如何通过自身的实力和数据来赢得投资者对音频股的改观和信服,这才是喜马拉雅维持生存的根本。